「明日の引き落としに間に合わない」

「クレカも消費者金融も無理だった」

そんな状況でも、後払いアプリを使えば当日中に現金を手にできます。

バンドルカードやKyashなどの後払いアプリは、信用情報機関を照会しない独自審査を採用しており、クレジットカードの審査に落ちた人でも利用できるケースが多いです。最短30分で銀行口座に着金できる方法を、手順ごとに解説します。

なお、2025年9月にペイディのバーチャルカードがサービスを終了しました。「ペイディで現金化できなくなった」という方へ向けた最新代替情報も、合わせてお伝えします。

後払い現金化とは、バンドルカードやKyashなどの後払いアプリを使って後払いでチャージし、現金化業者またはギフト券買取サイトに売却することで現金を得る方法です。

即日現金化できる主な方法は2種類。

- ① 後払いアプリ → Appleギフトカード購入 → ギフト券買取サイトで売却

- ② 後払いアプリ → 現金化業者に直接依頼(バーチャルカードで商品購入)

アプリのダウンロードから銀行着金まで、最短30分〜1時間が目安です(業者の営業時間・対応銀行による)。

| 後払い現金化業者 | 換金率 | 振込時間 | 手数料 | 申込審査 |

|---|---|---|---|---|

| 90% | 10分 | 200円 | なし | |

| 80%以上保証 | 最短3分 | 無料 | なし | |

| 90% | 10分 | 200円 | なし | |

| 90% | 10分 | 無料 | なし | |

| 90% | 最短3分 | 200円 | なし | |

| 90% | 10分 | 無料 | なし | |

| 93% | 10分 | 無料 | なし |

後払い現金化おすすめ業者BEST3

即日での現金GETも叶う、おすすめの後払い現金化業者を厳選してご紹介します。

後払い現金化1位:ナンバーワンキャッシュ

| 換金率 | 初回90%/2回目以降85% |

|---|---|

| 振込速度 | 最短3分(初回は最短10分) |

| 手数料 | 振込手数料200円(一律) |

| 営業時間 | 24時間申込可(平日20時まで対応) |

| 対応アプリ | ドコモ・au・SoftBank・ahamo・UQ mobile・LINEMO・Paidy・バンドルカード・クレジットカード |

| 公式URL | https://no1cash.com/ |

後払い現金化の中でも、検索数が多く知名度の高さが際立つナンバーワンキャッシュ。

初回換金率90%を保証し、2回目以降も85%の換金率をキープする安定した条件が、支持される理由になっている事は間違いないでしょう。

キャリア決済はMVNO(ahamo・UQ mobile・LINEMO)まで幅広く対応し、Paidyやバンドルカードなどのビッグネームアプリも網羅。毎月1日は深夜0時からの特別対応日を設けるなど、ユーザーファーストの運営姿勢が評価されています。

初めての後払い現金化で業者選びに迷ったときも、名前で安心して選べる一社ですね。

後払い現金化2位:エニタイム

| 換金率 | クレジットカード80%/後払いアプリ70%〜/ペイディApple専用最大85%(初回+3%UPキャンペーンあり) |

|---|---|

| 振込速度 | 最短3分 |

| 手数料 | 公式サイト参照(明記なし) |

| 営業時間 | 8時〜23時・土日祝・年末年始も通常営業 |

| 対応アプリ | クレジットカード(AMEX含む)・PayPay・バンドルカード・バンキット・B/43・ファミペイ・キャリア決済・ペイディ(Apple専用/あと払い)・アトネ |

| 公式URL | https://any-time.biz/ |

クレジットカードから後払いアプリまで幅広く対応するエニタイム。

クレジットカード換金率80%保証・後払いアプリ70%〜を基本レートとし、初回+3%UPキャンペーンを適用すれば初回から好条件で現金化が可能です。

最短3分の即日振込に対応し、土日祝・年末年始も通常営業という高い稼働率が安心感につながっています。

PayPay・バンドルカード・ファミペイ・B/43など対応アプリが業界トップクラスに多く、手持ちの決済手段がそのまま使える利便性が高いのも、エニタイムの特徴の一つ。

リピーター比率8割以上という実績が、信頼性の裏付けとなっています。

後払い現金化3位:カイトリング

| 換金率 | 初回90%/2回目以降80% |

|---|---|

| 振込速度 | 最短10分 |

| 手数料 | 振込手数料0円 |

| 営業時間 | 24時間365日 |

| 対応アプリ | ドコモd払い・au Pay・auかんたん決済・ソフトバンクまとめて支払い・ペイディ・バンドルカード・各種クレジットカード |

| 公式URL | https://kaitoring.com/ |

カイトリングは、ドコモ・au・ソフトバンクなどのキャリア決済枠を現金に換えられる買取サービスです。

換金率は初回90%・2回目以降85%と業界高水準で、申込から最短10分での振込に対応。審査や電話確認は一切なく、スマホひとつで手続きがWeb完結するため、周囲に知られず利用できるのが特徴です。

キャリア決済のほか、Paidyやバンドルカードといった後払いアプリ、クレジットカードにも対応しており、利用限度額は月20万円まで。営業時間は年中無休の9時〜20時で、毎月1日は枠のリセットに合わせて24時間営業となります。

急ぎで少額の現金が必要なときに、使いやすいサービスです。

後払い現金化に使えるアプリ一覧比較【2026年最新】

後払いアプリには大きく4つのタイプがあり、現金化に向いているタイプとそうでないタイプに分かれます。

どのアプリでも同じように使えると思っている方がほとんどですが、実はタイプを間違えると即日現金化ができないこともあります。

まずこの分類を把握してから、アプリを選ぶのが失敗しない近道です。

| タイプ | 特徴 | 代表アプリ | 現金化適性 |

|---|---|---|---|

| チャージ型 | 後払いでチャージ、バーチャルカードが発行 | バンドルカード・Kyash・ワンバンク | ◎即日可 |

| キャリア決済型 | スマホのキャリア料金に上乗せして後払い | d払い・auPAY・ソフトバンクカード | ○対応(業者確認要) |

| EC型後払い | ネット通販の支払い猶予。バーチャルカードなし | atone・アトカラ・NP後払い | △手順複雑 |

| クレカ連帯型 | クレジットカードと連動した後払い機能 | Oliveフレキシブルペイ等 | ×不可(規約制限) |

現金化を即日で行いたいなら、チャージ型が圧倒的に向いています。

バーチャルカードが発行されるため、現金化業者にそのままカード情報を渡すことができ、手順が最もシンプルです。

即日現金化におすすめのチャージ型後払いアプリ6選

チャージ型は、後払いでバーチャルカードを発行できる点が最大の強みです。

業者への申込み時にカード情報を入力するだけで完結するため、手順の少なさと即日性で他のタイプをリードしています。

| アプリ名 | 後払い上限 | 審査主体 | チャージ手数料 | バーチャルカード |

|---|---|---|---|---|

| バンドルカード | 最大30万円 | セブン銀行(独自審査) | 3.9%(ポチっとチャージ) | あり(Visa) |

| Kyash | 最大30万円 | AGペイメントサービス | 2.4%〜(イマすぐ入金) | あり(Visa) |

| ワンバンク | 最大10万円 | 独自審査 | 3〜5%前後 | あり(Visa) |

| ultrapay | 最大10万円 | AGペイメントサービス | 3%前後 | あり(Visa) |

| バンキット | 最大3万円 | 独自審査 | 5%前後 | あり(Visa) |

| VALUECA | 最大3万円 | 独自審査 | 4%前後 | あり(Mastercard) |

「審査なし」と謳われることが多いですが、完全な審査ゼロは存在しません。

各社は、信用情報機関を照会しない代わりに独自の与信判断を行っており、「信用情報を使わない審査」であって「審査ゼロ」ではないのが実態です。

個人的に一番おすすめは、バンドルカードとKyashの2択です。どちらも上限が30万円と業界最大級で、審査主体(セブン銀行・AGペイメント)が明確な点も安心材料。

初回利用なら、少額から試せるKyashを選ぶのが賢い入口だと思います。

キャリア決済型後払いアプリおすすめ3選

キャリア決済型は、チャージ手数料がかからないため実質手取り額が最大になる方法です。

ただし、対応できる現金化業者が限られるため、申込み前に業者のサポートへ確認が必要になります。

- d払い:ドコモユーザー向け。月上限額はプランにより異なる(最大10〜15万円程度)

- auPAY:auユーザー向け。後払い機能は「au PAY スマート払い」として利用可能

- ソフトバンクカード:ソフトバンク/ワイモバイルユーザー向け。上限は利用実績で拡大

手数料がかからない分だけ、手取りが増えます。ただし対応業者が見つからない場合は、チャージ型に切り替えるのが現実的な選択です。

EC型後払いサービス(バーチャルカードなし)おすすめ3選

バーチャルカードが発行されないため、現金化業者の多くには直接対応していません。

一部の業者でEC型後払いに対応しているケースはありますが、必ず事前に業者へ確認してから申込んでください。

EC型しか持っていない場合でも、対応業者が見つかれば現金化は可能です。

ペイディカードが終了!今から使える代替アプリ

2025年9月30日、ペイディのバーチャルVisaカードがサービス終了しました。これにより、ペイディを軸に現金化していた方は代替手段が必要になっています。

ペイディの後払い決済(BNPL)自体は継続していますが、現金化で使えるバーチャルカード機能は失われました。

代替として最も機能が近いのはバンドルカードとKyashです。どちらもVisaバーチャルカードが発行でき、ペイディと同等の即日現金化が可能です。

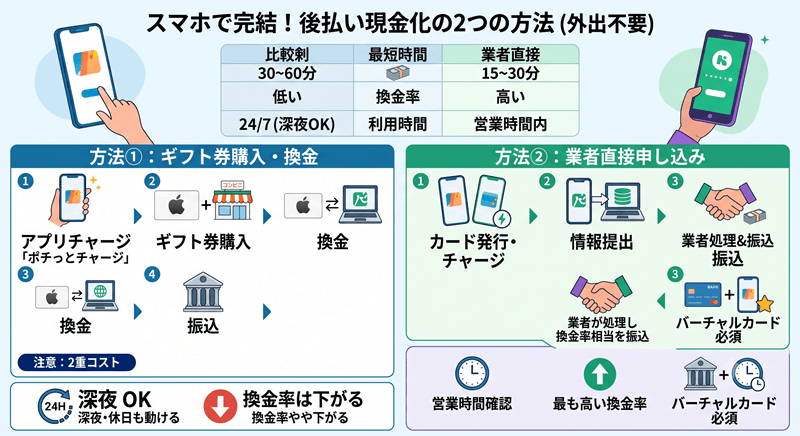

後払い現金化の方法と具体的な手順

後払い現金化の方法は、2種類あります。どちらもスマホだけで完結し、外出不要です。

| 比較軸 | 方法①ギフト券経由 | 方法②業者直接 |

|---|---|---|

| 難易度 | やや複雑 | シンプル |

| 最短時間 | 30〜60分 | 15〜30分 |

| 手取り額の目安 | やや低め | 高め(換金率に直結) |

| おすすめの状況 | 深夜・休日でも動きたい | 営業時間内に動ける |

方法①:後払いアプリ+Appleギフトカード→買取サイトで換金

ギフト券経由は、業者直接より換金率がやや下がることが多いです。ただし深夜や休日でも動ける柔軟性は大きく、「今すぐ動きたいが業者の営業時間が終わっている」という状況に力を発揮します。

非公式のECサイトやフリマアプリでのギフトカード購入は詐欺カードのリスク大。必ずApple公式かコンビニで購入してください。

チャージ手数料と買取手数料の、2重コストが発生する点は覚えておきましょう。

方法②:後払いアプリ+現金化業者への直接申込み

手順が少なく、最も高い換金率で現金化できる方法です。バーチャルカードが発行できるチャージ型アプリ(バンドルカード・Kyash)が必要になります。

即日を確実にするための、3つの事前準備も実行しておくと成功率が上がります。

- 申込む前に業者の営業時間を確認する(深夜対応業者は限られる)

- 申込み後60分以内に電話で状況確認を入れる(対応の速い業者は電話で処理が加速する)

- 自分の銀行口座がモアタイムシステム対応かを確認する(三菱UFJ・みずほ・ゆうちょ等は24時間着金可能)

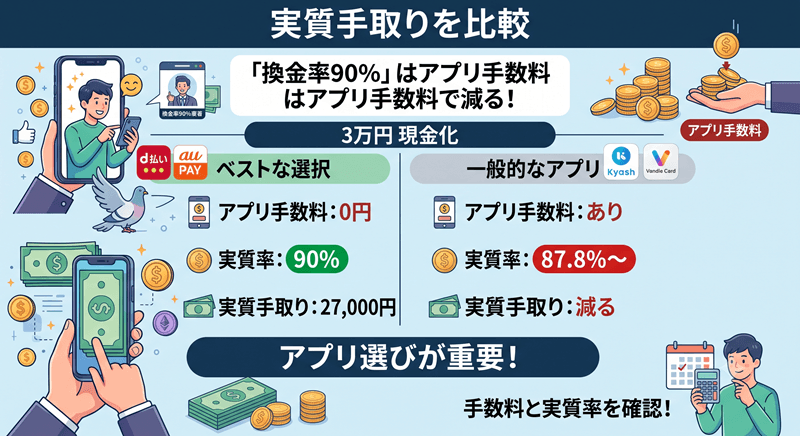

後払い現金化の実質手取り額を計算する方法

「換金率90%」という数字だけを見て申込みに進む人が多いですが、落とし穴があります。

後払いアプリのチャージ手数料を引いた残高に換金率が適用されるため、実際の手取りは思っていたより少なくなります。

3万円を現金化した場合の計算で、確認してみましょう。

アプリ手数料と業者換金率を組み合わせた実質手取り計算表

前提:3万円を現金化する場合(業者換金率90%で統一)

| アプリ名 | チャージ手数料 | チャージ後残高 | 換金率90%後 | 実質手取り額 | 実質手取り率 |

|---|---|---|---|---|---|

| d払い / auPAY / SBカード | 0円 | 30,000円 | 27,000円 | 27,000円 | 90.0% |

| Kyash(イマすぐ入金) | 720円(2.4%) | 29,280円 | 26,352円 | 26,352円 | 87.8% |

| バンドルカード(ポチっとチャージ) | 1,170円(3.9%) | 28,830円 | 25,947円 | 25,947円 | 86.5% |

| バンキット | 1,500円(5.0%) | 28,500円 | 25,650円 | 25,650円 | 85.5% |

業者換金率が同じ90%でも、アプリ選びで最大1,350円の差が出ます。1,350円というと外食1回分。年に数回使うなら、アプリ選びだけで積み重なった差が出ます。

実質手取りが最大になるアプリ×業者の組み合わせTop3

1位:キャリア決済 × 換金率高め業者

チャージ手数料0円 × 換金率95%の業者を組み合わせると、実質95%という最高効率を実現できます。業者側のキャリア決済対応を、必ず事前確認してから動くのが前提です。

2位:Kyash「イマすぐ入金」× 換金率高め業者

手数料2.4%前後 × 換金率95%で実質約92.5%。チャージ型の中でKyashが最も手数料が低く、コストパフォーマンスは最上位です。

3位:バンドルカード「ポチっとチャージ」× 換金率高め業者

手数料3.9% × 換金率90%で実質86.5%前後。上限額が最大30万円と業界最大級のため、まとまった金額を現金化するときの頼もしさはNo.1です。

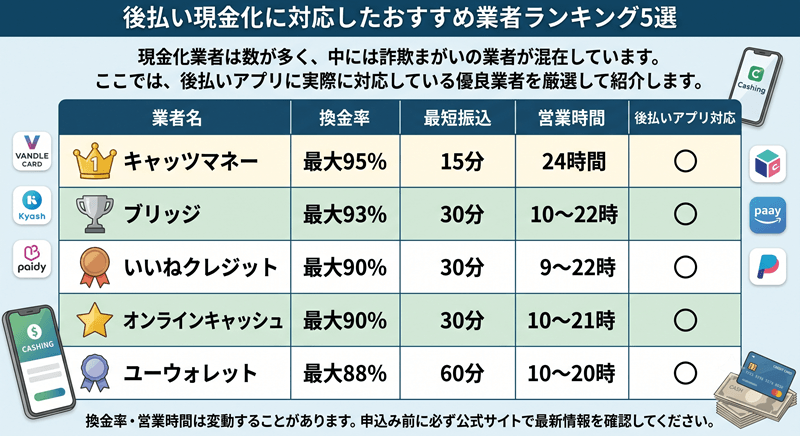

後払い現金化に対応したおすすめ業者ランキング5選

現金化業者は数が多く、中には詐欺まがいの業者が混在しています。

ここでは、後払いアプリに実際に対応している優良業者を厳選して紹介します。

| 業者名 | 換金率 | 最短振込 | 営業時間 | 後払いアプリ対応 |

|---|---|---|---|---|

| キャッツマネー | 最大95% | 15分 | 24時間 | ○ |

| ブリッジ | 最大93% | 30分 | 10〜22時 | ○ |

| いいねクレジット | 最大90% | 30分 | 9〜22時 | ○ |

| オンラインキャッシュ | 最大90% | 30分 | 10〜21時 | ○ |

| ユーウォレット | 最大88% | 60分 | 10〜20時 | ○ |

詐欺業者に引っかからないための5つのチェックポイント

多くの記事は「古物商許可証を確認しましょう」という一行で終わらせますが、それだけでは不十分です。

業者に実際に問い合わせた経験から言うと、もっと具体的な「前兆」があることが分かります。

チェック1:古物商許可番号がサイトに掲載されているか

フッターか「会社概要」ページを確認します。許可番号が記載されていない業者は、正規の買取業を営む資格がないと判断できます。

チェック2:固定電話番号(市外局番または0120)が記載されているか

スマホ番号(070/080/090)のみの業者は、危険信号です。固定電話番号の記載があることで、物理的な拠点の存在を確認できます。

チェック3:初回取引で身分証の裏面まで要求してくるか

表面(氏名・住所・顔写真)のコピーは、本人確認として正当です。ただし裏面(本籍地)まで要求する業者は過剰な個人情報収集を行っている可能性が高いため、要注意です。

チェック4:電話対応中の背後が騒がしくないか

プロの現金化業者は、オフィスで対応しています。電話口の背後がガヤガヤと騒がしい、あいまいな返答が続く業者は、個人運営の可能性があります。

チェック5:換金率が「95%超」を常時謳っているか

後払い手数料込みで常時95%超を保証できる業者は、現実的に存在しません。初回優遇で高い率を提示した後、「別途手数料」を後引きするのが詐欺業者の典型的な手口です。

「古物商番号を確認すれば安心」と思っていませんか。実は古物商番号を偽装したサイトも存在します。

確認する際は、番号を各都道府県公安委員会のHPで検索して一致するかを照合するところまでやるのが確実です。少し面倒ですが、これで詐欺業者をほぼ排除できます。

即日現金化を確実にするための3つの準備

申込みさえすれば即日確定、というわけではありません。即日を確実にするためには、申込み前の準備が結果を左右します。

準備1:業者の営業時間内に申込む

深夜0時に申込んでも、翌朝まで処理が進まない業者がほとんどです。即日を求めるなら、目安として10〜20時の間に申込みを完了させましょう。

準備2:申込み後60分以内に電話確認を入れる

「申込みを確認しましたが、今日中に対応可能ですか?」と一言入れるだけで、処理が加速するケースが多いです。電話確認をした方が処理優先度が上がるのは、業界の実態です。

準備3:モアタイムシステム対応口座かを確認する

三菱UFJ銀行・みずほ銀行・ゆうちょ銀行などは、24時間365日着金が可能です。対応していない銀行口座の場合、深夜・休日は翌営業日扱いになります。

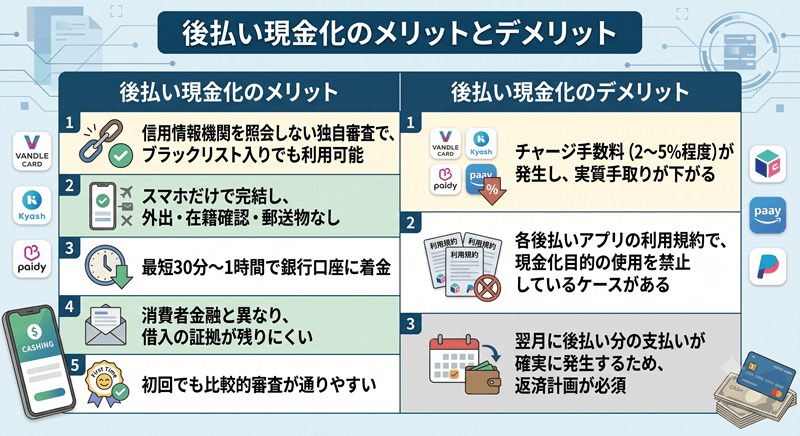

後払い現金化のメリットとデメリット

後払い現金化には便利な面がある一方で、知っておくべきリスクもあります。利用前に両方を把握することで、後悔のない選択ができます。

- 信用情報機関を照会しない独自審査で、ブラックリスト入りでも利用可能

- スマホだけで完結し、外出・在籍確認・郵送物なし

- 最短30分〜1時間で銀行口座に着金

- 消費者金融と異なり、借入の証拠が残りにくい

- 初回でも比較的審査が通りやすい

- チャージ手数料(2〜5%程度)が発生し、実質手取りが下がる

- 各後払いアプリの利用規約で、現金化目的の使用を禁止しているケースがある

- 翌月に後払い分の支払いが確実に発生するため、返済計画が必須

審査なしで後払い現金化できる?

「審査なし」という広告コピーを見かけますが、完全に審査がゼロのアプリは1つも存在しません。これは業界に広まっている誤解であり、正確に理解しておくことが申込みの失敗を防ぎます。

後払いアプリ各社は信用情報機関(CIC・JICC)への照会を行わない代わりに、独自の与信モデルで審査を行っています。

| アプリ名 | 審査主体 | 信用情報照会 | 審査難易度の目安 |

|---|---|---|---|

| バンドルカード | セブン銀行(独自モデル) | なし | 低め(初回5,000円〜) |

| Kyash | AGペイメントサービス | なし | 低め(初回上限低め) |

| ワンバンク | 独自審査 | なし | 低め |

| d払い | ドコモ独自審査 | 一部照会の可能性あり | 中(キャリア契約状況依存) |

| atone | ネットプロテクションズ(AI審査) | なし | 中 |

審査に落ちやすいパターンも把握しておきましょう。

- 複数の後払いアプリに同日中に申込む(多重申込みとして判断される)

- 直前に大きな支払いをしている

- 初回申込みで上限額ぎりぎりを申請する

金融ブラックでも通りやすいのは事実ですが、独自審査の基準は非公開です。落ちた場合の再申込みは、数日〜数週間後が望ましいです。

後払い現金化は合法?消費者庁の注意喚起と安全な使い方

「後払い現金化って違法じゃないの?」——この疑問を持つ方は多いです。結論から言えば、現金化行為そのものは違法ではありません。ただし、注意すべき点が複数あります。

消費者庁は後払い(BNPL)サービスに関するトラブルについて注意喚起を公表しており、「返済できないのに利用する」「利用規約に違反して使う」行為のリスクを指摘しています。

金融庁も、貸金業法の観点から現金化を目的とした不正利用に対する監視を継続しています。

合法性と規約違反は別の問題です。後払い現金化は刑事罰の対象にはなりませんが、各後払いアプリの利用規約で「現金化目的の利用」を禁止しているケースがあります。

規約違反が発覚した場合、アカウントの停止やサービス制限につながる可能性があります。

- 利用する後払いアプリの規約を事前確認し、現金化目的の利用禁止の有無を把握する

- 古物商許可番号が掲載されている優良業者のみを利用する(許可番号は各都道府県公安委員会のHPで照合可能)

- 翌月の支払いを確実に行える金額の範囲内のみ利用する

後払い現金化でよくある質問

後払い現金化は違法ですか?

現金化行為自体は違法ではありません。ただし、各後払いアプリの利用規約で現金化目的の利用を禁止しているケースがあるため、利用前に規約の確認が必要です。

最大いくらまで現金化できますか?

初回利用は5万円以下が多く、利用実績を積むことで上限が拡大します。バンドルカードは最大30万円(累積上限)、d払いは月の利用上限が設けられます。

審査なしで使える後払いアプリはありますか?

「審査ゼロ」のアプリは存在しません。信用情報機関を照会しない独自審査のため、クレカ審査落ちや金融ブラックでも利用できるケースが多い、というのが正確な表現です。

ペイディは後払い現金化に使えますか?

2025年9月30日にペイディのバーチャルVisaカードがサービスを終了したため、現在は現金化には使えません。代替としてはバンドルカードまたはKyashが機能・上限額ともに近く、推奨されています。

金融ブラックでも後払い現金化できますか?

ほとんどの後払いアプリは信用情報機関を照会しないため、金融ブラックでも利用できるケースが多いです。ただし独自審査の基準は非公開のため、必ず通るという保証はありません。

最短何分で現金が手に入りますか?

業者の対応と銀行の種類によりますが、最短30分〜1時間程度が目安です。モアタイムシステム対応銀行(三菱UFJ・みずほ・ゆうちょ等)なら24時間着金が可能です。

後払い現金化の方法や注意点まとめ

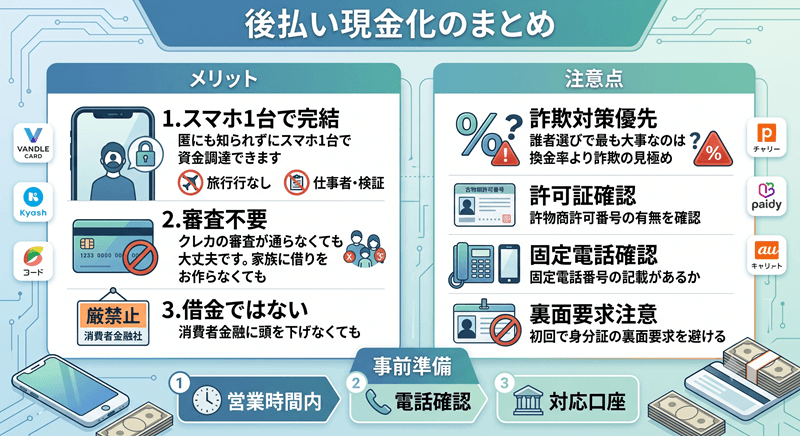

銀行残高が0円でパニックになっていたあの状況から、今夜中に手元に現金が届く後払い現金化は、その可能性を持った数少ない手段のひとつです。

クレカの審査が通らなくても大丈夫です。消費者金融に頭を下げなくても、家族に借りを作らなくても、誰にも知られずにスマホ1台で資金調達できます。

業者選びで最も大事なのは、換金率の数字よりも「詐欺かどうか」の見極めです。古物商許可番号・固定電話の有無・身分証の裏面要求の有無、この3点を確認するだけで詐欺業者を大幅に避けられます。